「融資を受けようかと考えている。ただ、初めて利用するからどう返済していくかが分からない。」

零細・中小企業や起業して年数の経っていないベンチャー企業が、初めて融資を利用するとなると、返済について具体的なイメージがつかめず、不安かと思います。

この記事では、融資を検討している人に、返済方法の特徴を踏まえて徹底解説していきます。

この記事を読んで、融資について理解を深めて、計画的に返済していけるようにしましょう。

アイキャッチ画像出典:https://pixabay.com/ja/photos/%E8%B6%85%E9%AB%98%E5%B1%A4%E3%83%93%E3%83%AB-%E3%82%B7%E3%83%B3%E3%82%AC%E3%83%9D%E3%83%BC%E3%83%AB-%E7%A9%BA-3184798/

融資の返済方式①「元利均等返済」

融資を受けた時には、「元利均等返済」と呼ばれる方式で返済を進めていくことがあります。

「元利均等返済」は、元金と利息を合わせた返済額を一定のまま毎月返済していく方法です。この返済方法には、以下のメリットとデメリットがそれぞれあります。

- 【メリット】返済額が一定のため返済計画を立てやすく、返済開始当初の返済額を少なくできる

- 【デメリット】元金に占める利息部分が高くなるため、総返済額が高い

毎月一定額を返済できることから、返済計画が立てやすい一方で、利息を含めた総返済額が高くなってしまうという注意点がありますよ。

融資の返済方式②「元金均等返済」

「元利均等返済」以外には、「元金均等返済」と呼ばれる融資の返済方式が存在します。

「元金均等返済」は、元金部分を一定にして毎月返済していく方式です。この返済方式には、以下のメリットとデメリットがそれぞれあります。

- 【メリット】元金の減少が早いため、毎月の返済が進むにつれ返済額は少なくなる

- 【デメリット】返済開始当初の返済額が高いため、負担が重い

返済当初は返済金額が多くなってしまうものの、その分利息を減らせるので、総返済額が少なく済みます。融資を受けた時にお金に余裕があれば、選択してもいいでしょう。

融資を受けられる機関は大きく分けて2つ

https://pixabay.com/ja/photos/%E8%B3%87%E9%87%91%E8%AA%BF%E9%81%94-%E4%BD%8F%E5%AE%85%E5%BB%BA%E8%A8%AD-%E3%83%93%E3%83%AB%E3%83%89-3536752/

https://pixabay.com/ja/photos/%E8%B3%87%E9%87%91%E8%AA%BF%E9%81%94-%E4%BD%8F%E5%AE%85%E5%BB%BA%E8%A8%AD-%E3%83%93%E3%83%AB%E3%83%89-3536752/事業などで融資を受ける時は、国や自治体など、公的機関が運営する「日本政策金融公庫」から融資を受ける場合と、民間機関が運営する「銀行」から融資を受ける場合の2種類に分かれています。

また、それぞれの機関が行っている融資の方法は様々で、例を挙げると以下の通りです。

| 機関 | 種類 | 内容 |

| 日本政策金融公庫 | 一般貸付 | 事業をしている人なら誰でも借りられる |

| セーフティーネット貸付 | 売り上げが減少している場合に借りられる | |

| 新企業育成貸付 | 新しく事業を始める場合 | |

| 銀行 | 保証付融資 | 一定の保証料付きで融資を受けられる |

| プロパー融資 | 保証機関を通さずに、銀行から直接融資を受けられる |

上記の表は、あくまで一例にすぎず、「日本政策金融公庫」が行っている融資は約20種類以上にものぼります。

また、銀行が行っている融資は、「保証付融資」や「プロパー融資」と呼ばれる商品があるわけではなく、融資方法の名称を指します。

次の項目から、「日本政策金融公庫」から融資を受けて返済する場合について、解説していきますね。

「日本政策金融公庫」で融資を受けて返済する場合

国や自治体が運営する「日本政策金融公庫」は、これから事業を始める人や、銀行から融資を受けられない企業など、お金が少ない人を対象にした融資を行っています。

「日本政策金融公庫」には、それぞれ以下のメリットとデメリットがあります。

- 担保が必要ない

- 保証人なしで融資を受けられる場合がある

- 銀行に比べて低金利

- 返済期間が20年以内と、長期間で返済できる場合がある

- 固定金利で融資を受けられるため、金利上昇の心配がない

- 審査に1ヶ月と時間がかかる

- 融資を受けるための必要書類が多い

- 銀行から融資を受けている場合、借り換えができない

審査に時間がかかるものの、低金利で長期間の融資を受けられることから、お金があまりない人にとって利用しやすい融資です。

「日本政策金融公庫」で融資を受ける場合の金利はいくらか

https://pixabay.com/ja/photos/%E7%96%91%E3%81%84-%E8%82%96%E5%83%8F%E7%94%BB-%E7%96%91%E5%95%8F-%E8%80%83%E3%81%88-2072602/

https://pixabay.com/ja/photos/%E7%96%91%E3%81%84-%E8%82%96%E5%83%8F%E7%94%BB-%E7%96%91%E5%95%8F-%E8%80%83%E3%81%88-2072602/「日本政策金融公庫」で融資を受けて返済する場合、金利は使い道や融資機関、担保の有無によって異なります。金利は「基準利率」と「特別利率」の2つに分かれていて、それぞれ以下の通りです。

| 種類 | 金利 |

| 担保不要 |

|

| 担保あり |

|

| 新創業融資(無担保・無保証人) |

|

| 災害貸付など |

|

上記の表はあくまで一例に過ぎず、利用する融資によって金利などの条件が異なってきます。

「特別利率」とは、各融資制度を利用した時に一定条件を満たした場合に適用される利率です。一定条件を満たさない場合は、「基準利率」となります。

融資の返済に遅れてしまった場合、年利8.90%の遅延損害金が発生します。

「日本政策金融公庫」で融資を受けた場合の返済シミュレーション

https://pixabay.com/ja/photos/%E9%87%91%E8%9E%8D-%E3%82%A2%E3%83%8A%E3%83%AA%E3%83%86%E3%82%A3%E3%82%AF%E3%82%B9-%E3%81%BC%E3%81%8B%E3%81%97-2860753/

https://pixabay.com/ja/photos/%E9%87%91%E8%9E%8D-%E3%82%A2%E3%83%8A%E3%83%AA%E3%83%86%E3%82%A3%E3%82%AF%E3%82%B9-%E3%81%BC%E3%81%8B%E3%81%97-2860753/ここで、「日本政策金融公庫」から融資を受けた場合の、「元利均等返済」と「元金均等返済」のそれぞれのシミュレーションをしていきます。使用する条件は以下の通りです。

- 【種類】一般貸付・担保不要

- 【融資金額】2,000万円

- 【金利】2.20%

- 【1年間の返済回数】12回

- 【返済期間】10年

「元利均等返済」のシミュレーション

「元利均等返済」で融資を返済していく場合のシミュレーションは、以下の通りです。

https://www.jfc.go.jp/n/finance/simulation.html

https://www.jfc.go.jp/n/finance/simulation.html総返済額は2,229万8,849円になり、そのうちの利息分は229万8,849円になります。総返済額にしめる利息は約10%です。

「元金均等返済」のシミュレーション

「元金均等返済」で融資を返済していく場合のシミュレーションは、以下の通りです。

https://www.jfc.go.jp/n/finance/simulation.html

https://www.jfc.go.jp/n/finance/simulation.html総返済額は2,221万8,334円になり、そのうちの利息分は221万8,334円になります。総返済額にしめる利息は約10%です。

「元利均等返済」と「元金均等返済」の利息分を比較すると、8万円違ってきます。また、利息の合計分を含めた総返済額は7万円違ってきます。

少しでも利息を減らしたいなら、「元金均等返済」が有利です。利息を多く払っても、無理のない返済をしたいのなら「元利均等返済」の方がいいでしょう。

実際の融資において、審査結果や事業の状況によって希望通りの返済にならない可能性があります。あらかじめご了承ください。

次の項目から、銀行で融資を受けて返済する場合について解説していきますね。

銀行で融資を受けて返済する場合

https://www.pakutaso.com/201903130634-19.html

https://www.pakutaso.com/201903130634-19.html融資と聞いて一般的に思い浮かべるのが、民間機関に属する銀行からの融資です。銀行からの融資には、それぞれ以下のメリットとデメリットがあります。

- 融資の際に必要な書類が少ない

- すぐに融資が受けられる

- 審査が厳しい

- 銀行の都合で融資が打ち切られることがある

- 公的機関と比べると金利が高くなることもある

「日本政策金融公庫」と比べて、必要書類が少なく、融資実行のスピードが早いことからすぐにでもお金が必要な場合は便利です。

一方で、過去の実績を重視することから審査が厳しく、零細・中小企業や新興企業が融資を受けることは難しいとされています。

銀行で融資を受ける場合の金利はいくらか

https://pixabay.com/ja/photos/%E3%82%B3%E3%82%A4%E3%83%B3-%E9%80%9A%E8%B2%A8-%E6%8A%95%E8%B3%87-%E4%BF%9D%E9%99%BA-1523383/

https://pixabay.com/ja/photos/%E3%82%B3%E3%82%A4%E3%83%B3-%E9%80%9A%E8%B2%A8-%E6%8A%95%E8%B3%87-%E4%BF%9D%E9%99%BA-1523383/銀行から融資を受ける場合、金利はおおよそ2%~3%に設定されていますが、条件によって異なるため一概には言えません。金利が異なってくる条件は、以下のケースが考えられます。

- 各金融機関の方針

- 融資先企業の規模

- 融資先企業の実績

- 借入れ期間

- 固定金利または変動金利

「日本政策金融公庫」で融資を受ける場合よりも、金融機関の運営状況によって方針が変わったり、融資を受ける企業の実績が厳しく見られたりします。

民間機関で融資を受けた場合の返済シミュレーション

https://pixabay.com/ja/photos/%E3%82%B9%E3%82%BF%E3%83%BC%E3%83%88%E3%82%A2%E3%83%83%E3%83%97-%E8%B5%B7%E5%8B%95-%E4%BA%BA-593341/

https://pixabay.com/ja/photos/%E3%82%B9%E3%82%BF%E3%83%BC%E3%83%88%E3%82%A2%E3%83%83%E3%83%97-%E8%B5%B7%E5%8B%95-%E4%BA%BA-593341/ここで、銀行から融資を受けた場合の、「元利均等返済」と「元金均等返済」のそれぞれのシミュレーションをしていきます。想定する条件は以下の通りです。

- 【種類】プロパー融資

- 【融資金額】500万円

- 【金利】3%

- 【金利の種類】固定金利

- 【1年間の返済回数】12回

- 【返済期間】5年

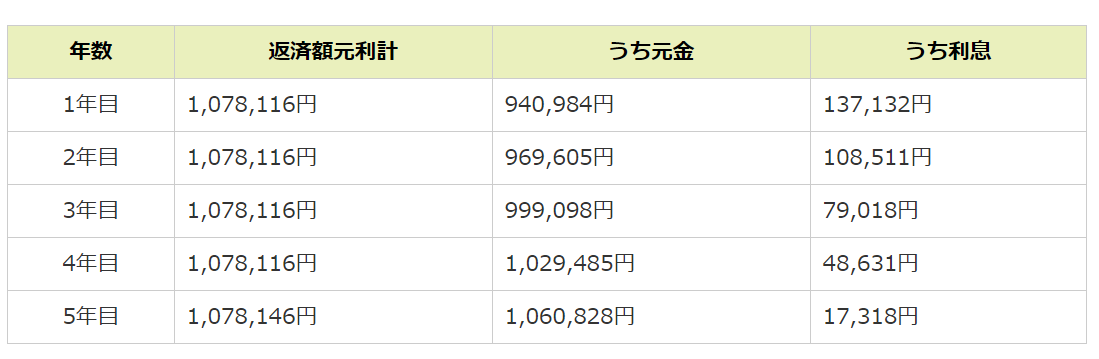

元利均等返済のシミュレーション

「元利均等返済」で融資を返済していく場合のシミュレーションは、以下の通りです。

https://www.jfc.go.jp/n/finance/simulation.html

https://www.jfc.go.jp/n/finance/simulation.html総返済額は539万610円になり、そのうちの利息分は39万610円になります。総返済額にしめる利息は約7.2%です。

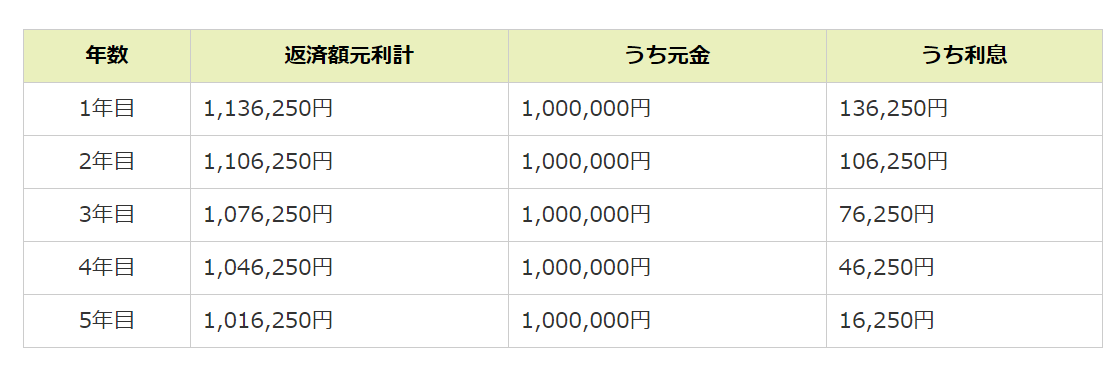

元金均等返済のシミュレーション

「元金均等返済」で融資を返済していく場合のシミュレーションは、以下の通りです。

https://www.jfc.go.jp/n/finance/simulation.html

https://www.jfc.go.jp/n/finance/simulation.html総返済額は538万610円になり、そのうちの利息分は38万1,250円になります。総返済額にしめる利息は約7.1%です。

それぞれの総返済額にしめる利息は1万円違い、総返済額はそこまで変わりません。ただし、融資金額が数千万円以上になると、総返済額が数十万円が増えることもあるので注意です。

また、変動金利を選択した場合は、金利が上がると返済額も増えます。

銀行融資の特徴として、実績を出していけば銀行側も融資をする企業を評価し、「日本政策金融公庫」よりも低金利で融資を受けることが可能になります。

まとめ

ここまで、融資の返済について「日本政策金融公庫」と「銀行」を例に挙げて、解説していきました。内容をまとめますと以下の通りです。

- 返済方式は「元利均等返済」と「元金均等返済」の2種

- 融資を受けられる機関は公的機関と民間機関の2種

- 「日本政策金融公庫」はお金が少ない人に便利

- 銀行はすぐにでも融資を受けたい場合に便利

融資を受ける場合は、公的機関か民間機関かで返済額が異なってきます。初めて融資を受けるなら、「日本政策金融公庫」がおすすめです。低金利で返済期間も長く、実績がなくても利用可能ですよ。

初めて融資を受ける時は、とても不安に感じるかと思います。この記事で紹介した内容を理解して、計画的に返済していけるようにしましょう。